Legge 23 gennaio 1902, n. 25. Concernente sgravio di consumi ed altri provvedimenti finanziari

(GURI n.40, 18 febbraio 1902)

VITTORIO EMANUELE III

per grazia di Dio e per volontà della Nazione

RE D’ITALIA

Il Senato e la Camera dei Deputati hanno approvati Noi abbiamo sanzionato e promulghiamo quanto segui

Art. 1. Sono approvate le disposizioni contenute nell’allegato A alla presente legge, recanti l’abolizione del dazio interno sui farinacei e altre riforme nei dazi di consumo.

Art. 2. Sono approvate le disposizioni recate dall’allegato B alla presente legge, che stabiliscono nuove norme per l’applicazione della tassa sulle polveri piriche e sugli altri esplodenti.

Art. 3. Sono approvate le disposizioni dell’allegato C alla presente legge, relative alle tasse sugli affari: Ordiniamo che la presente, munita del sigillo dello Stato, sia inserta nella Raccolta ufficiale delle leggi e dei decreti del Regno d’Italia, mandando a chiunque spetti di osservarla e di farla osservare come legge dello Stato.

Data a Roma, addì 23 gennaio 1902.

VITTORIO EMANUELE.

ALLEGATO A Abolizione del dazio interno sui farinacei e altre riforme sui dazi di consumo.

Art. 1. Il dazio sul consumo dei prodotti farinacei (farine, pane e paste, di frumento o di altri cereali), imposto dai Comuni in base agli articoli 12 e 13 della legge (testo unico) 15 aprile 1897, n. 161, cesserà di essere applicato nei termini e secondo le norme stabilite dal seguente articolo 2. Dal giorno della pubblicazione della presente legge, i Comuni non potranno più imporre alcun nuovo o maggiore dazio sui detti prodotti farinacci, e non potranno più riscuotere su di essi. se non quei dazi che già fossero regolarmente approvati e applicati al 1° novembre 1901.

Art. 2. La cessazione del dazio sui farinacci avrà effetto gradatamente, e cioè: A) Per i Comuni chiusi, salvo le eccezioni indicate nell’articolo 5, il dazio sulle farine di frumento, e proporzionalmente quello sugli altri farinacei: dal 1° luglio 1902 sarà ridotto alla misura di lire due per quintale; dal le luglio 1903 sarà ridotto alla misura di una lira per quintale; c col 30 giugno 1904 cesserà interamente di avere effetto. B) Nei Comuni aperti il dazio sulle farine e sugli altri prodotti farinacei cesserà interamente col 31 dicembre 1902.

Art. 3. Dal giorno della cessazione totale o parziale del dazio, come o determinato nell’articolo precedente, fino a che non sia provveduto ad un generale riordinamento dei tributi locali, sarà corrisposta dallo Stato una quoto di concorso, mediante annuo assegno, a favore dei singoli bilanci comunali, in ragione di otto decimi del provento lordo del dazio cessato, per i Comuni chiusi, e di sette decimi del provento stesso, per i Comuni aperti. Tali quote di concorso potranno essere concesse, in tutto od in parte, anche ai Comuni che dal 1° gennaio 1901 abbiano abolito il dazio sui farinacei, quando, a giudizio della Commissione di cui all’articolo 20, non possano altrimenti provvedere al pareggio del loro bilancio.

Art. 4. L’ammontare del provento, su cui dovrà determinarsi la quota di concorso a carico dello Stato, sarà desunto: a) per i Comuni chiusi: dalle quantità dei prodotti farinacei sdaziati nell’anno 1900, applicando ad esse le aliquote delle rispettive tariffe in vigore al 1° novembre 1901: b) per i Comuni aperti: dall’effettivo reddito accertato nell’anno 1900 per dazio sui farinacci. Per i Comuni chiusi aventi parte della popolazione fuori del recinto daziario, all’ammontare del provento calcolato ai termini del precedente alinea a) sarà aggiunto quello del reddito effettivamente accertato nella frazione aperta, come all’alinea b); e la quota di concorso a carico dello Stato relativa a quest’ultimo reddito, sarà computata nella ragione di sette decimi.

Art. 5. Nei Comuni chiusi, nei quali il provento del dazio sui farinacei, accertato a termini dell’articolo 4 della presento legge, importi una somma superiore al 40 per cento del reddito totale daziario rispettivamente ottenuto nell’anno 1900, e in quei Comuni nei quali l’aliquota del dazio sulle farine di frumento sia superiore a lire cinque per quintale, la cessazione del dazio sui farinacei potrà essere attuata gradatamente in un maggior numero di anni, come sarà stabilito, esaminato le speciali circostanze, dalle Commissioni di cui agli articoli 19 e seguenti. In ogni caso, però, dal 10 gennaio 1903 il dazio sulle farine di frumento dovrà essere ridotto a misura non superiore a lire tre per quintale, e in proporzione dovranno essere ridotti i dazi per ciascuno degli altri prodotti farinacci. I Comuni, e in loro mancanza i Prefetti, valendosi delle facoltà sancite nell’articolo 62, n. 1 e 2 del Regolamento per l’esecuzione della legge comunale e provinciale del 19 settembre 1899, n. 394, provvederanno a che nei prezzi di vendita delle farine e dei loro derivati sia tenuto conto della riduzione corrispondente alla diminuzione o cessazione del dazio.

Art. 6. I Comuni chiusi, nei quali anteriormente alla promulgazione della presente legge, il reddito del dazio sugli alimenti farinacei non superi il 6 per cento del reddito daziario totale, quando vogliano farlo cessare interamente prima delle epoche stabilito dall’articolo 2 avranno diritto alla corresponsione della relativa quota di concorso a carico dello Stato nella misura stabilita dall’articolo 3, con effetto dal giorno m cui seguirà tale cessazione.

Art. 7. A favore dei Comuni nei quali viene a cessare il dazio sui farinacci, è assegnata, con effetto dal giorno in cui seguirà tale cessazione, la tassa sulla fabbricazione delle acque gassoso e la, tassa sugli spettacoli e trattenimenti pubblici. I Comuni riscuoteranno le dette tasse a norma delle leggi e dei Regolamenti vigenti. Continuerà ad essere riscossa per conto dello Stato la sopratassa di confine sulle acque gassose provenienti dall’estero. I Comuni, i quali già abbiano aboliti i dazi sui farinacci anteriormente alla promulgazione della presente legge, ed i Comuni nei quali alla stessa data il reddito del dazio su tali prodotti non superi Il 6 per cento del reddito daziario totale, godranno del provento delle due tasse considerate nel presente articolo con effetto dal 1° luglio 1902.

Art. 8. Fino a che rimangono in vigore le Convenzioni approvate con le leggi 20 luglio 1890, n. 698, e 28 giugno 1892, n. 298, nel Comuni di Roma e di Napoli saranno applicato le disposizioni della presente legge, escluso quelle recate dagli articoli 3 e 7, rimanendo pero invariate le annualità corrisposte dallo Stato ai Comuni stessi.

Art. 9. Nei Comuni chiusi, nei Comuni aperti e nelle porzioni di territorio dei Comuni chiusi poste fuori della cinta daziaria, si potrà riscuotere il dazio consumo: a) sulle carni bovine, equino, ovino e suine, mediante tassa da commisurarsi sul peso o per ogni capo di bestiame destinato alla macellazione: b) sui foraggi, mediante una tassa annua fissa per ogni capo delle varie specie di equini: c) sui materiali impiegati nelle costruzioni di edifici nuovi, o in notevoli rifacimenti di edifici già esistenti, mediante liquidazione da farsi, a fabbrica o lavoro ultimato, in base alle quantità accertate con computo metrico. Sono esenti i materiali impiegati nelle costruzioni e riparazioni di case rustiche e di opifici industriali nei Comuni aperti, e nelle frazioni aperte dei Comuni chiusi; d) sul consumo del gaz luce e della energia elettrica per illuminazione o riscaldamento, mediante liquidazione da farsi alle officine di produzione, a carico del fabbricante, il quale avrà diritto a rivalersene sui consumatori.

Art. 10. A colmare le deficienze che tuttavia rimanessero nei bilanci comunali per effetto dell’attuazione della presente legge, fino a che non sia provveduto ad un generale riordinamento dei tributi locali, i Comuni potranno valersi dei seguenti mezzi: a) aumento della sovrimposta sui terreni e fabbricati, secondo le norme di legge; b) applicazione dei dazi di consumo governativi, con tariffa conforme alla tabella A annessa alla presente legge, e applicazione delle corrispondenti addizionali, senza che ciò importi un aumento del canone daziario dovuto allo Stato; c) applicazione delle tasse, secondo le norme delle vigenti leggi.

Art. 11. Nei Comuni, nei quali i dazi di consumo governativi e comunali sono riscossi direttamente per conto del Governo, la modificazione delle tariffe relative, nei limiti consentiti dalla legge, rimarrà avocata allo Stato, il quale vi provvederà nell’interesse della propria gestione, mediante decreto Reale, uditi la Commissione centrale di cui all’articolo 19, ed il Consiglio di Stato.

Art. 12. Per quei Comuni che già non se ne siano valsi, cessa la facoltà data dall’articolo 15 della citata legge 15 aprile 1897, di aggiungere una tassa sulla vendita al minuto del vino, o di convertire la tassa stessa in aumento all’addizionale al dazio governativo. E parimenti inibito ai Comuni chiusi e agli aperti di aumentare i dazi propri già esistenti o di imporne di nuovi, a meno che agli aggravi di tariffa corrispondano diminuzioni o soppressioni dei dazi sui generi di prima necessità. Le disposizioni contenute nel presente articolo avranno effetto dal 1 dicembre 1901.

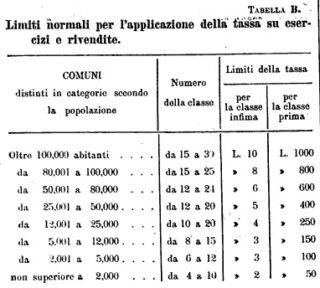

Art. 13. La tassa di esercizio e rivendita, consentita dall’articolo 164, comma 3, della leggo comunale e provinciale 4 maggio 1898, n. 164, potrà essere applicata, previe le debite autorizzazioni, con una tariffa progressivamente più elevata di quella recata dall’articolo 4 del Regolamento 24 dicembre 1870, n. 6137, alla quale sarà sostituita una tariffa per classi, fra i limiti minimi e massimi stabiliti dalla tabella B annessa alla presente legge. I singoli esercenti saranno classificati secondo l’importanza dell’esercizio e giusta le norme da stabilirsi nel Regolamento di cui all’articolo 30. Alla tassa di esercizio e rivendita sarà soggetto chiunque eserciti nel Comune una professione, un’arte, un commercio o una industria, e chiunque rivenda merci di qualsiasi specie. Vi saranno anche soggette le Società di divertimento, i circoli o casini sociali o altri consimili esercizi, escluse le Società istituite a solo scopo di politica, o di studio, o di beneficenza.

Art. 14. I Comuni attualmente aperti, e quelli che diverranno tali in seguito alla promulgazione della presente legge, non potranno più far passaggio alla categoria dei Comuni chiusi.

Art. 15. I Comuni, che vorranno passare dalla categoria dei Comuni chiusi a quella degli aperti, per pareggiare la conseguente perdita nel reddito daziario, mentre conserveranno invariata la quota di concorso loro assegnata a termini degli articoli 3 e 4, potranno valersi dei mezzi e delle facoltà consentite dai precedenti articoli e dalle altre disposizioni seguenti. Ai Comuni chiusi di quarta, terza e seconda classe, sarà pure concesso, fino a che non si sia provveduto al riordinamento dei tributi locali, un sussidio annuo a carico dello Stato, nella ragione, rispettivamente, del 20, del 15 e del 10 per cento sull’ammontare complessivo del reddito daziario accertato per l’anno 1900, detratto l’importo relativo al dazio sui farinacei. Tale sussidio sarà liquidato e assegnato seguendo la procedura indicata agli articoli 19 e seguenti, ed avrà effetto dal giorno in cui il Comune diventerà aperto, subordinatamente però al limite segnato dal fondo a quest’uopo disponibile in bilancio.

Art. 16. I Comuni che passeranno dalla categoria dei Comuni chiusi a quella degli aperti, potranno, se appartenenti alle classi seconda, terza e quarta, chiedere l’autorizzazione di applicare i dazi governativi e addizionali nella misura assegnata alla classe immediatamente superiore, secondo la tabella A annessa alla presente legge.

Art. 17. L’esenzione stabilita nel primo comma dell’articolo 17 della citata legge 15 aprile 1897 non si estende al dazio sugli spiriti, sui liquori e sulle carni.

Art. 18. Il Comune chiuso, che passa alla categoria degli aperti, quando provi di non poter altrimenti raggiungere il pareggio del proprio bilancio, potrà ottenere, eccezionalmente, l’autorizzazione d’imporre un dazio di consumo sugli oggetti indicati all’articolo 16 della legge 15 aprile 1897, n. 161, purché l’importo di tale dazio non ecceda il 10 per conto del loro valore e siano osservate le modalità prescritte dal citato articolo.

Art. 19. Per la determinazione del provento del dazio sui farinacei e della quota di concorso dovuta a ciascun Comune, a’ termini degli articoli 2 e 3; per, la determinazione delle concessioni e proscrizioni speciali nei casi eccezionali indicati, nell’articolo 5; o per l’assegnazione dei sussidi, di cui all’articolo 15,.saranno fatte le occorrenti istruttorie e le proposte di deliberazione da una Commissione provinciale, in base alle statistiche fornite ai Comuni, corredate dai bilanci, dai bollettari e dagli altri documenti comprovanti la loro esattezza, e dopo compiuti i riscontri e la indagini che crederà opportune per accertare il vero. La detta Commissione sarà composta dell’intendente di finanza, che la presiede, di un, consigliere di Prefettura designato dal Prodotto, di due membri eletti dal Consiglio provinciale, di un componente della Giunta provinciale amministrativa dalla stessa designato fra i suoi membri elettivi, del primo ragioniere dell’Intendenza di finanza, di un ragioniere: della Prefettura, scelto dal Prefetto, e di un segretario dell’Intendenza, che avrà le funzioni di segretario della Commissione, senza voto.

Art. 20. Presso il Ministero delle Finanze è istituita una Commissione centrale che sarà presieduta dal presidente del Consiglio di Stato o da un presidente di Sezione, o consigliere da lui delegato, e ne faranno parte un altro consigliere di Stato, un consigliere della Certo di cassazione, un consigliere della Corte dei conti, un delegato dell’Avvocatura generale erariale, due rappresentanti del Ministero dell’Interno e due del:Ministero delle Finanze. Questa Commissione avrà il mandato: di rivedere e rendere definitive le annualità proposte dalle Commissioni provinciali a favore dei Comuni come quota di concorso dello Stato all’abolizione del dazio sui farinacei; di rivedere e rendere definitive le proposte assegnazioni di sussidi, ai termini dell’articolo 15; di determinare l’epoca o le epoche da cui dovrà decorrere la cessazione o la riduzione dei dazi sui farinacei, non che le rispettivo aliquote nei casi previsti dall’articolo 5; di dar parere su tutte le questioni che potranno sorgere sull’applicazione della presente legge. Contro le decisioni della Commissione centrale non è ammesso il ricorso, né in via amministrativa, né in via giudiziaria.

Art. 21. Pei Comuni che si trovano nelle condizioni di cui all’articolo 5, ed agli effetti di stabilire i termini della riduzione o cessazione del dazio sui farinacei, la Commissione centrale istituita negli articolo precedente è autorizzata a compiere una revisione straordinaria e, occorrendo, ad introdurre modificazioni nel bilancio di ciascun Comune, mediante aumenti, in quanto siano necessari, della sovrimposta e delle tasse locali, nei limiti di legge, e mediante riduzioni nelle spese, comprese le obbligatorie. Tali modificazioni dovranno essere preventivamente comunicate alle rappresentanze comunali interessate, che, nel termine di giorni trenta, potranno fare le loro osservazioni e controproposte. Alla stessa Commissione centrale sono pure trasferite le attribuzioni della Commissione di cui all’articolo 6 della legge 14 luglio 1898, n. 302.

Art. 22. Le annualità assegnate a favore dei singoli Comuni e Consorzi di Comuni, per effetto degli articoli 3 e 15 della presente legge si estingueranno mediante compensazione fino alla concorrenza delle somme dovute allo Stato per canone di abbonamento al dazio governativo. Le differenze di dare o avere saranno saldate alle stesse epoche in cui scadono le rate del detto Canone.

Art. 23. Le eventuali controversie per le conseguenze derivanti dalla presente legge nei rapporti fra i Camuni e gli appaltatori del dazio consumo, saranno definite colla procedura stabilita dagli articoli 4 e a dell’allegato B alla legge 22 luglio 1894, n. 339.

Art. 24. Sui contratti di appalto stipulati prima della presente legge, con Amministrazioni dello Stato, delle Provincie, dei Comuni, di Istituti di pubblica beneficenza, per fornitura di prodotti soggetti a dazio di consumo a prezzo unitario comprendente anche il dazio stesso, sarà applicata un’equa diminuzione proporzionata al minor casto derivante dalla riduzione od abolizione del detto dazio, ordinata dalla presente legge. Siffatta diminuzione sarà determinata seguendo la procedura indicata negli articoli 4 e 5 dell’allegato B della legge 22 luglio 1894, n. 339. In nessun caso, sarà ammessa altra azione o ricorso, né in via amministrativa, né in via giudiziaria.

Art. 25. I Comuni, che hanno debiti verso la Cassa depositi e prestiti, per mutui contratti con delegazioni sugli introiti daziari, dovranno sostituire od aggiungere, per la continuazione del mutuò, altre delegazioni su quelle somme delle quali i Comuni medesimi rimanessero creditori verso lo Stato, per effetto degli articoli 3, 15 e 22 della presente legge.

Art. 26. Ogni anno, nello stato di previsione della spesa del Ministero delle Finanze sarà stanziata la somma occorrente in relazione al disposto dell’articolo 3. Ogni anno, nello stato di previsione, sarà pure stanziata la somma destinata per i sussidi, di cui nell’articolo 15, e quella parte dello stanziamento annuale che non venisse erogata nell’esercizio, rimarrà nel residui disponibili nell’esercizio successivo. Quando l’ammontare dei sussidi, di cui all’articolo 15, in relazione alle domande dei Comuni chiusi per il passaggio alla categoria degli aperti, risultasse superiore al fondo disponibile in bilancio, la Commissione centrale, di cui all’articolo 20, determinerà l’ordine di precedenza dei diversi Comuni, tenendo conto delle rispettive condizioni economiche e tributarie, in modo che l’assegnazione non abbia ad eccedere il fondo disponibile.

Art. 27. Un allegato allo stato di previsione del ministero delle Finanze darà l’elenco dello quote di concorso e dei sussidi assegnati ai singoli Comuni a termine degli agricoli 3, 15 e 42 e dei canoni daziari di abbonamento al dazio governativi paga allo Stato da tutti i Comuni del Regno.

Art. 28. Per i Comuni divenuti aperti dopo la pubblicazione della legge 11 giugno 1898, n. 302, la quota di concorso, stabilita dall’articolo 3 della presente legge, sarà determinata in base al reddito conseguito nel 1901 e nella misura di otto decimi come se fossero chiusi. Per i Comuni divenuti chiusi dopo la detta epoca, la quota di concorso sarà determinata in base alle quantità sdaziate in ciascuno di essi nel 1901.

Art. 29. Ogni disposizione contraria a quelle contenuto nella presente legge, è abrogata. Alla tariffa che fa seguito alla legge (testo unico) del 15 aprile 1897, n. 141, è sostituita quella contenuta nell’allegato A alla presente legge.

Art. 30. Con decreto Reale, udito il Consiglio di Stato, saranno emanate le disposizioni regolamentari per l’esecuzione della presente legge, e precisamente: per disciplinare il lavoro delle Commissioni, di cui agli articoli 10 e 20; per determinare i criteri dell’accertamento e della distribuzione della tassa comunali di esercizio o di rivendita; per disciplinare il passaggio e la riscossione a favore dei Comuni delle due tasse indicale nel primo comma dell’articolo 7; e per disciplinare l’applicazione della tassa di cui alla lettera d) all’articolo 9.

ALLEGATO B. Modificazioni alla tassa sulle polveri piriche e sugli altri explodenti.

Art. 1. Agli articoli 1, 3, 6, 7, 8, 19, 23, 24 della legge 14 luglio 1891, n. 682, sono sostituiti i seguenti:

Art. 1. – La tassa interna di fabbricazione delle polveri piriche e degli altri prodotti esplodenti e la sopratassa di confine sulle dette polveri e sui detti esplodenti importati dall’estero, sono stabilite come segue:

per ogni chilogramma di polvere pirica da mina e di polverino non granito (allo stato di farina) . . . . . . . . L. 0.50

per ogni chilogramma di polvere pirica da caccia, e di ogni altro esplodente da mina . . . . . . . . . . . . . . .» 1.25

per ogni chilogramma di qualsiasi altro prodotto esplodente da caccia e da carica di armi in genere . . . . . . .» 2.50

Le controversie sulla classificazione delle polveri piriche e degli altri prodotti esplodenti, sono risolute con le norme fissate por la definizione delle controversie sull’applicazione della tariffa doganale. È esente da tassa la fabbricazione di polveri ed altri esplodenti eseguita per conto dei Ministeri della Guerra e della Marina. È pure esente da tassa la fabbricazione di fuochi artificiali. Per il polverino granito, impiegato nella fabbricazione delle miccie da minatori sarà abbuonata la differenza sulla polvere da caccia o quella stilla polvere da mina, restando a carico dell’interessato la spesa di indennità agli Agenti di vigilanza,

Art. 3. – Per le polveri piriche e per gli altri esplodenti che si volessero rilavorare, trasformare o perfezionare, se il nuovo prodotto è soggetto ad una tassa maggiore di quella già pagata, è dovuto il supplemento di tassa, e per l’aggiunta di altre materie ancorché inerti è sempre dovuta la tassa sul maggior peso acquistato dai prodotti rilavorati, trasformati o perfezionati. Le spese per indennità di viaggio e di soggiorno agli agenti delegati alla vigilanza dell’opificio durante le suddette operazioni, sono a carico degli interessati.

Art. 6. – Le fabbriche di polveri piriche o di altri esplodenti di qualsiasi specie (escluse quelle di fuochi artificiali) sono sotto poste alla vigilanza permanente della finanza e pagano la tassa sulla quantità effettiva dei prodotti accertati direttamente dagli agenti dell’Amministrazione. Questi prodotti devono essere immessi e custoditi in speciali magazzini, che saranno considerati come locali di fabbrica, e soggetti alle prescrizioni della legge doganale por i depositi di proprietà privata, e devono essere notati a cura dei suddetti agenti in apposito registro di carico e scarico. Gli esercenti delle fabbriche sono tenuti ad assegnare gratuitamente per uso degli agenti di vigilanza un locale, entro la fabbrica, nelle condizioni che saranno determinate col Regolamento. Le polveri piriche da caccia o da mina e le polveri senza fumo non possono estrarsi dalle dogane e dai magazzini annessi alle fabbriche se non in pacchetti o recipienti chiusi con apposita marca, di valore corrispondente alla tassa dovuta sulla quantità di polvere in essi contenuta. Con R. decreto, da emanarsi sentito il Consiglio di Stato, la disposizione contenuta nel comma precedente potrà essere estesa ad altri prodotti esplodenti, esclusi quelli nella cui formazione si sieno impiegate soltanto polveri piriche già soggette alla tassa e conseguente marca, ai termini della presente legge.

Art. 7. – I fabbricanti di fuochi artificiali non possono intraprendere alcuna lavorazione se non sono in possesso di licenza d’esercizio rilasciata dall’Ufficio tecnico di finanza. La licenza è soggetta ad un diritto fisso di L. 10 per ciascun mese di lavorazione dichiarata, e non può essere rilasciata se non per mesi solari interi e consecutivi. La licenza vale soltanto per la persona, il luogo, l’anno solare ed i mesi in essa indicati, ma può essere prorogata nello stesso anno solare, mediante il pagamento della tassa corrispondente al periodo della nuova lavorazione dichiarata.

Art. 8. – Per le fabbriche destinate alla preparazione dei fuochi artificiali è vietato: a) di fabbricare dinamite, fulmicotone, fulminato di mercurio e altri prodotti similari, non che polvere pirica granita o non granita. Si considera come polvere pirica il miscuglio di nitro, carbone e zolfo, o qualunque altro miscuglio con nitro, carbone o zolfo, in cui la proporzione del nitro superi la meta del peso del miscuglio stesso; b) di adoperare nelle lavorazioni per la preparazione dei fuochi artificiali, polveri piriche in quantità eccedente i 3 chilogrammi; c) di fare estrazioni di miscugli preparati nelle fabbriche medesimo, con proporzione in nitro non superiore al 5o per cento. I pirotecnici, che volessero adoperare nelle lavorazioni, in un’unica volta, una quantità di polvere pirica maggiore di tre chilogrammi, devono richiedere l’autorizzazione dell’Ufficio tecnico di finanza, per un numero determinato di giorni, durante i quali l’opificio sarà sottoposto alla vigilanza degli agenti finanziari, rimanendo a carico del richiedente la spesa per le indennità di viaggio e di soggiorno agli agenti medesimi. Le controversie sulla composizione dei miscugli sono risolute come è stabilito dall’articolo l per le polveri piriche e per gli altri prodotti esplodenti.

Art. 19. – La licenza per il trasporto dei prodotti esplodenti diversi dalle polveri piriche e dalle polveri senza fumo, non può essere rilasciata se colui che ne fa domanda non giustifica la provenienza legittima dei prodotti stessi. Per il deposito di polveri piriche e di altri prodotti esplodenti, compresi i fuochi artificiali, in locali diversi da quelli indicati all’articolo 6, oltre la licenza dell’Autorità politica, occorro anche quella dell’Ufficio tecnico di finanza, e per gli altri prodotti esplodenti diversi dalle polveri piriche e. dalle polveri senza fumo, e pure obbligatoria la tenuta di un registro che ne ponga in evidenza il movimento giornaliero. Nei depositi delle polveri piriche e senza fumo non si pub tenere aperto nessun pacchetto o recipiente di detti prodotti. Nelle fabbriche destinate alla preparazione dei fuochi artificiali c nelle botteghe di armaiolo per la confezione delle cartuccie non potrà tenersi aperto che un solo pacchetto.

Art. 23. – È punito con multa fino di L. 600: lo. il fabbricante che metta mano a qualsiasi operazione di fabbricazione, rilavori, trasformi o perfezioni polveri od altri esplodenti, senza essere in possesso della dichiarazione di lavoro, oppure lavori in tempo non compreso nella dichiarazione; 2°. il pirotecnico che intraprenda una qualsiasi delle operazioni riguardanti la preparazione dei fuochi artificiali, senza essere in possesso della licenza di esercizio.

Art. 24. – Sono puniti con la multa fissa di L. 500: 1°. i fabbricanti che tentino di sottrarre in qualsiasi modo il prodotto al pagamento della tassa, tengano ammonticchiati, depositati od altrimenti custoditi i prodotti in luoghi diversi dai magazzini assimilati ai depositi doganali; 2°. coloro che non provino di avere denunziato immediatamente, ed in ogni caso prima che il fatto sia scoperto dagli agenti governativi, il guasto o la rottura accidentale dei contrassegni, bolli o suggelli applicati dall’Amministrazione.

Art. 2. Al paragrafo 30 dell’articolo 23 della legge di cui all’articolo 1 della presente, ò sostituito il seguente: 3°. il pirotecnico, che, sebbene provveduto della licenza per la preparazione di fuochi artificiali, contravvenga ai divieti contenuti nell’articolo 8. L’esistenza nelle officine pirotecniche di una quantità superiore al limite stabilito di polveri in lavorazione per la preparazione dei fuochi artificiali, o il fatto di tenere aperto più di un recipiente o pacchetto di polvere, come pure la presenza nelle officine stesse di un miscuglio in cui la proporzione del nitro ecceda il 50 per cento in peso, costituiscono la prova legale della fabbricazione clandestina della polvere.

Art. 3. Al secondo comma dell’articolo 18 della legge di cui all’articolo I della presente, è fatta l’aggiunta che segue: «Alle stesse condizioni o soggetta la licenza per la vendita soltanto delle capsule, o cartuccie vuote con capsule, delle miccie e dei fuochi di bengala, tranne che la tassa sarà solo quella ordinaria di bollo». Al primo comma dell’articolo 27 è inoltre sostituito il seguente: «Sono puniti con multa fissa di L. 50, coloro che vendano soltanto capsule, o cartuccie vuote con capsule, miccie e fuochi di bengala, senza che nell’esercizio di vendita esista la licenza intestata al nome del conduttore».

Art. 4. Le multe stabilite dagli articoli 26 e 28 (I° comma) della leggo 14 Luglio 1891, n. 682, sono ridotto rispettivamente la prima a L. 100 e la seconda a L. 200.

Art. 5. Ai contraffattori delle marche di tassa pagata, a chi ne fa uso o ne vende o ne detiene, sono applicabili le pene stabilite dal capo II, titolo IV, libro 2 del Codice penale. Chiunque faccia doppio uso di marche, di pacchetti o recipienti con marche, e chiunque venda o detenga marche usate, pacchetti e recipienti con marche usate, o punito con la multa di L. 10 per ogni marca, pacchetto o recipiente, e lo polveri piriche che fossero contenute nel pacchetto o recipiente sono considerate di contrabbando. Sono del pari considerate di contrabbando le polveri piriche trovate nello Stato in condizioni diverse da quelle stabilite da questa legge e dal relativo Regolamento, o contenute in pacchetti o recipienti muniti di marca insufficiente. Nei casi previsti dai due comma precedenti, se la multi risultasse inferiore a L. 500, sarà ritenuta in questa somma.

Art. 6. Sono soppressi gli articoli 4, 5, 13, 15, 17, 41 e 42 della legge 14 luglio 1891, n, 682, ed è abrogata ogni altra disposizione di legge non conforme a quelle contenute nella presente. E data facoltà al Governo di coordinare in testo unico le disposizioni della presente legge e di quella del 14 luglio 1891, n. 682, con le modificazioni portate dalle leggi di pubblica sicurezza e dall’articolo 13 della legge 9 giugno 1901, n. 211.

Art. 7. La somma stanziata nello stato di previsione della spesa del Ministero delle Finanze, per stipendi al perdonale delle tasse di fabbricazione, è aumentata di L. 100,000 annue per provvedere ai maggiori bisogni del servizio di accertamento di esse tasse, secondo un nuovo organico da approvarsi con decreto Reale.

Art. 8. Con decreto Reale, sentito il Consiglio di Stato, si provvederà a determinare: a) le norme ed i mezzi per distinguere la polvere pirica da mina da quella da caccia e da carica di armi m genere; b) le forme dei pacchetti e recipienti per la conservazione e lo smercio delle polveri piriche e delle polveri senza fumo, la qualità ed il peso netto del contenuto per ciascun tipo di pacchetto o recipiente; c) la forma, grandezza, impronta ed il colore delle marche che saranno Applicate ai pacchetti e recipienti come prova della tassa pagata, il tempo utile, il modo dell’applicazione, la quale dovrà essere fatta dal fabbricante; d) le norme per il pagamento della tassa di licenza dei pirotecnici; e) i modi per l’abbuono ai fabbricanti di miccie da minatori della differenza fra la tassa sulla polvere da caccia e quella sulla polvere da mina; f) le norme per la vendita delle marche, e la misura delle indennità da concedersi ai ricevitori del registro incaricati della vendita delle marche stesse; g) le norme per il condizionamento, a speso dell’importatore delle polveri piriche provenienti dall’estero, in pacchetti o recipienti secondo i tipi stabiliti, per l’applicazione delle marche di tassa pagata, e la designazione dei luoghi ave dette operazioni dovranno essere compiute dall’importatore; h) lo disposizioni transitorie, per legittimare la circolazione e lo smercio delle polveri piriche prodotte dagli opifici o provenienti dall’estero ed esistenti nei depositi e negli esercizi di vendita al minuto, a tutto il giorno in cui entrerà in vigore la presente legge.

ALLEGATO C Disposizioni riguardanti le tasse sugli affari.

Art. 1. Le tasse di registro su atti e contratti contenenti trasferimenti di beni immobili a titolo oneroso, specificati nella prima parte (articolo le seguenti) della tariffa annessa alla legge 20 maggio 1897, n. 217 (testo unico), sono ridotte della metà, quando il prezzo sia non superiore a 200 lire e di un terzo quando il prezzo sia superiore a 200 ma non a 400 lire.

Art. 2 Non saranno soggetti alle tasse di bollo e di registro, se non quando se ne faccia uso in giudizio, i contratti di colonia parziaria, mezzadria, terzeria, o simili convenzioni che abbiano per scopo la coltivazione, anche con relativa soccida, ovvero la sola raccolta con divisione di prodotti ed a rischio comune; ferme nel resto le disposizioni dell’articolo 41 della legge 20 maggio 1897, n. 217.

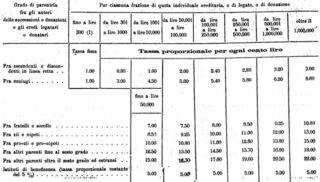

Art. 3. Le tasse di registro sulle donazioni, previste dagli articoli 95, 96, 97, 98, 99, 100 della tariffa annessa alla legge del registro (testo unico) 20 maggio 1897, n. 217, e le tasse sulle trasmissioni è causa di morte previste dagli articoli 106, 107, 108, 109, 110, 111, 112, 113 e 114 della tariffa stessa, sono applicate per ogni quota ereditaria o di donazione o di legato nella misura e secondo la scala stabilita nella tabella A annessa alla presente legge. Quando il valore dell’asse ereditario non raggiunga le lire cento, non è dovuta alcuna tassa di successione nella linea retta o fra congiunti.

Art. 4. Per l’applicazione dalle diverse aliquote stabilite dalla tabella A, nella liquidazione della tassa di successione e di registro, alle singole quote trasferite per eredità, legato o donazione, saranno aggiunte le somme soggette a collazione e le donazioni anteriormente fatte dal donante o autore della successione allo stesso erede o legatario o donatario. Dall’ammontare della tassa in tal modo determinato sarà dedotto l’importo delle tasse già pagate sulle somme anzidette. E per le donazioni anteriori al 1° dicembre 1901 si computerà come già pagata la tassa che per esse sarebbe dovuta ai termini della presente legge.

Art. 5. Ai due primi capoversi dell’articolo 54 della legge 20 maggio 1897, n. 217 (testo unico), è sostituito dal seguente: «Saranno ammessi in deduzione dall’asse ereditario i debiti certi e liquidi legalmente esistenti nel momento dell’aperta successione e resultanti da atto pubblico o da sentenza passata in giudicato, o da scrittura privata che abbia acquistato data certa anteriormente all’apertura della successione, ai termini dell’articolo 1327 del Codice civile».

Art. 6. La litigiosità eh dubbia esigibilità dei crediti, agli effetti dell’articolo 53 della legge di registro 20 maggio 1897, b. 217, può essere giustificata entro il termine di due anni dal giorno dell’apertura della successione. E ammessa la donazione dei crediti, che gli eredi ritenessero inesigibili, a favore dello Stata, al quale s’intenderà trasferita ogni azione contro i debitori e loro aventi causa.

Art. 7. Nel caso di rinuncia a eredita o a legati, la tassa dovuta da colui, a profitto del quale la rinunzia è fatta, non può essere mai minore di quella che sarebbe dovuta dall’erede o legatario rinunciante.

Art. 8. Alla costituzione di dote fatta dagli sposi con beni propri sarà applicata la tassa di registro in misura corrispondente alla meta di quella che spetterebbe alla costituzione della dote medesima, se fatta da ascendenti. Sarà esente dalla tassa come sopra stabilita la costituzione di dote fatta dalla sposa con beni propri, dei quali venisse dimostrata la provenienza con precedenti titoli di trasmissione in favore della sposa stessa e che abbiano già pagata la tassa di registro, in conformità della legge e della loro natura. La dote costituita con dichiarazione di vincolo sui registri del debito pubblico è soggetta alla tassa graduale stabilita dall’articolo 90 della tariffa annessa alla legge di registro 20 maggio 1897, n. 217.

Art. 9. Per il pagamento delle tasse di successione e relative sopratasse e multe, nella parte riguardante valori immobiliari, sarà concessa agli eredi o legatari, a loro domanda, che il pagamento segua a rate, in un termine non maggiore di anni quattro, con la corresponsione dell’interesse scalare sul debito differito, nella ragione del tre e mezzo per cento; dichiarandosi esteso al periodo dilazione, fino al pagamento, e agli in essi, il privilegio stabilito dall’articolo 1962 del Codice civile. Per il pagamento delle dette tasse e accessori, nella parte riguardante valori mobiliari, restano ferme le norme vigore.

Art. 10. La tassa proporzionale di registro sui trasferimenti di beni immobili sarà applicata in misura ridotta ad un quarto agli atti delle Società cooperative per costruzione o acquisto di case economiche, coi quali, a termini degli Statuti e regolamenti sociali, vengono assegnate ai,soci cooperatori le, case, o porzioni di case, dalle dette Società costruite o acquistate. Per fruite di tale riduzione di tassa le Società dovranno dimostrare, con la produzione dei rispettivi Statuti, di essere realmente governate con le discipline e secondo i principi della cooperazione. Saranno ammessi allo stesso trattamento di favore e saranno inoltre esenti da sovratassa per tardiva registrazione, gli atti della specie stipulati anteriormente alla presente legge, purché siano presentati al registro entro sei mesi dalla sua pubblicazione. Per le tasse considerate nel. presente articolo sarà ammesso il pagamento a rate annuali, in numero non maggiore di sei, con la corresponsione d’interesse e l’estensione del privilegio nei termini indicati all’articolo 9. Art 11. La concessione del pagamento a rate, nel casi indicati nei due articoli precedenti, sarà fatta nei modi e con le guarentigie da stabilirsi con Regolamento. Se il contribuente ritardasse il pagamento oltre 20 giorni dalla scadenza delle singole rate, si intenderà decaduto dal beneficio della dilazione, e obbligato a pagare in una sola volta le rate residue, coi relativi interessi, e incorrerà inoltre nelle sopratasse.

Art. 12. Per i titoli nominativi di azioni e di obbligazioni delle Società commerciali, e delle Società civili considerate nell’articolo 229 del Codice di commercio, rimane invariata;la tassa di negoziazione stabilita dal primo comma dell’articolo 73 della legge sul bollo (testo unico) 4 luglio 1897, n. 414. Invece per i titoli al portatore di Azioni e obbligazioni emesse in conformità agli articoli 171 e 172 del Codice di commercio, la detta tassa sarà elevata di un terzo, a principiare dal primo semestre successivo alla pubblicazione della presente legge; fermo il diritto di rivalsa, ai termini dell’articolo 74 della legge sul bollo del 4 luglio 1897, n. 414. Tutte le operazioni relative alla negoziazione dei titoli nominativi sono esenti da qualunque tassa di registro e di bollo. Parimente, a cominciare dal primo semestre successivo alla pubblicazione della presente legge, sarà elevata di un terzo la tassa annuale dovuta dalle Società straniere sul capitale destinato alle operazioni di assicurazione e rendite vitalizie o ad altre operazioni nello Stato, ai termini dell’articolo 26 della legge 26 gennaio 1896, n. 44, e dell’articolo 70 della legge 4 luglio 1897, n. 414. Ferme le disposizioni contenute nel terzo capoverso dell’articolo 73 del testo unico delle leggi sul bollo 4 luglio 1897, n. 414, le Società cooperative legalmente costituite nei casi in cui dovrebbero essere sottoposte alla tassa di negoziazione, pagheranno la tassa soltanto sui trapassi di azioni effettivamente risultanti dai registri sociali e in ragione di L. 0,60 per cento sul valore nominale di ciascuna azione trasmessa.

Art. 13. L’articolo 55 della tariffa annessa alla legge 20 maggio 1897, n. 217, è modificato come segue:

Art. 55. – “Costituzioni e surrogazioni di ipoteca o pegno in garanzia di obbligazioni anteriormente contratte dallo stesso costituente o, surrogante con atto stato già sottoposto a tassa proporzionale di registro tassa fissa L. 3.

Art. 55 bis. – “Costituzione d’ipoteca o pegno o deposito cauzionale, in garanzia di operazione bancaria o di cambiali o altri recapiti di commercio, soggetti a tassa graduale di bollo . . . tassa di L. 2 fino a L. 1000 e di L 3 ogni L. 1000 di più.

Art. 14. Per l’applicazione delle tasse di registro e successione ai trasferimenti di beni immobili, per qualunque titolo, l’accertamento del valore venale, salvo il disposto dell’articolo 19, sarà fatto dal ricevitore del registro entro i limiti delle tabelle dei valori unitari, stabiliti per ciascuna provincia nei modi indicati negli articoli seguenti.

Art. 15. Una Commissione da istituirsi in ogni provincia compilerà por i beni rustici, una tabella dei valori capitali da attribuirsi ai terreni distinti per qualità, e se è possibile anche per classi; e per i fabbricati, una tabella dei valori capitali per ogni lira di reddito imponibile, e dove questo manchi, per ogni lira di reddito presunto. Per la migliore determinazione dei valori, la provincia sarà ripartita in zone. Le tabelle saranno rivedute per la prima volta, dopo uri biennio di esperimento; e successivamente ogni cinque anni. I componenti della Commissione provinciale saranno nominati per metà dal Ministro delle Finanze, il quale nomina pure il presidente, e per l’altra metà dal Consiglio provinciale fra ingegneri o geometri (periti agrimensori o agronomi) o agricoltori pratici, residenti nella provincia.

Art. 16. Le tabelle, di cui all’articolo precedente, saranno comunicate alla Deputazione provinciale e all’Ufficio tecnico finanziario, che potranno presentare le loro osservazioni e proposte di modificazioni. La Commissione provinciale, raccolti gli atti, li trasmetterà con le sue proposte definitive alla Commissione censuaria centrale istituita. ai sensi dell’articolo 22 della legge 1° marzo 1886, n. 3682. La Commissione censuaria centrale, fatto le indagini che reputerà necessarie, e sentite le due Direzioni generali, del Demanio e delle tasse, sugli affari, del Catasto e dei servizi tecnici, stabilirà le tabelle da applicarsi in ciascuna provincia. Le tabelle saranno rese esecutorie con R. decreto da pubblicarsi nella Gazzetta Ufficiale e nel foglio degli annunzi legali di ciascuna provincia.

Art. 17. Nei casi nei quali l’applicazione dei valori unitari stabiliti nella tabella sia ritenuta non corrispondente al valore reale dei beni trasferiti, tanto il contribuente quanto il ricevitore del registro potranno reclamare, entro novanta giorni, alla Commissione provinciale, che pronunzierà con decisione motivata. Contro la decisione della Commissione provinciale tanto il contribuente quanto il ricevitore del registro potranno ricorrere, entro quaranta giorni, alla Commissione censuaria centrale, che deciderà in via definitiva ed inappellabile. La tassa sugli atti traslativi fra vivi si paga in ragione dei prezzi e dei corrispettivi convenuti fra le parti, salvi gli eventuali supplementi per effetto dell’accertamento dei valori ai sensi del presente articolo.

Art. 18. Le spese generali per il funzionamento delle Commissioni sono a carico dello Stato. Le spese che occorressero per l’istruttoria dei ricorsi saranno messe a carico delle parti soccombenti, nella misura da stabilirsi dalle Commissioni giudicatrici.

Art. 19. Le disposizioni contenute negli articoli 14, 15, 16, 17 e 18 saranno rese applicabili, per decreto Reale, in quelle provincie nelle quali le operazioni per la formazione del nuovo catasto siano ultimate o tanto progressive da offrire base sicura alla formazione delle tabelle di cui all’articolo 15. Nelle altre provincie, fino a quando non sia altrimenti stabilito per legge, continuerà ad essere applicato il sistema attualmente in vigore, ai sensi degli articoli 23 e seguenti della legge di registro del 20 maggio 1897. Art 20. Le sopratasse stabilite dalla vigente legge sulle tasse di registro per le omesse o ritardate denuncie e pagamenti, saranno sempre dovute in multipli proporzionali alla tassa col minimo di lire 2.

Art. 21. Ogni disposizione contraria a quelle contenute nella presente legge è abrogata.

Art. 22. Con decreto Reale, sentito il Consiglio di Stato, saranno emanate le norme regolamentari per la. esecuzione della presente legge, e, più specialmente, quelle indicate nell’articolo 11 e quelle occorrenti per l’applicazione delle disposizioni contenute negli articoli 14 e seguenti, comprese le relative: alla nomina e costituzione delle Commissioni provinciali; ai criteri da seguirsi per la formazione delle tabelle dei valori; o a tutte le norme di procedura per la risoluzione dei ricorsi.

Be First to Comment